Geschätzte Lesezeit: 12 Minuten

Ist eine private Unfallversicherung wirklich sinnvoll?

JA, sie ist für fast jeden von uns sehr sinnvoll. Ich persönlich kann dir nur empfehlen, dass du dich einmal wirklich intensiv mit diesem Thema auseinandersetzt, um anschließend die richtigen Entscheidungen treffen zu können.

Wichtig zu beachten ist, dass eine Unfallversicherung etwas sehr Individuelles ist. Man kann die Leistungen und Summen völlig frei gestalten. Es gibt ein paar wirklich sinnvolle Leistungen, jedoch auch einige die absolut sinnlos und kostspielig sind. In diesem Blogartikel erfährst du, welche Leistungen wichtig sind und auf welche du verzichten kannst.

Leistungen aus der gesetzlichen Unfallversicherung

Alle in Österreich berufstätigen Personen sowie Kindergartenkinder im letzten Jahr vor der Schulpflicht, Schüler und Studenten sind in der sogenannten AUVA (die Allgemeine Unfallversicherungsanstalt) gesetzlich versichert. Einen Versicherungsschutz hat man allerdings nur am Weg in die Arbeit bzw. in der Arbeit selbst, im Kindergarten, in der Schule und an der Uni. Da der Arbeitgeber die Beiträge für die gesetzliche Unfallversicherung bezahlt, leistet diese auch nur am Arbeitsweg oder in der Arbeit.

Die Leistung, die man nach einem Unfall und übrigens auch bei einer Berufskrankheit bekommt, ist eine sogenannte Unfallrente. Die Höhe dieser Rente hängt davon ab, zu wie viel Prozent man durch die bleibenden Unfallfolgen am allgemeinen Arbeitsmarkt eingeschränkt ist. Die AUVA nennt das „Minderung der Erwerbsfähigkeit“ (MdE). Diese MdE wird von einem Arzt festgestellt. Die „Minderung der Erwerbsfähigkeit am allgemeinen Arbeitsmarkt“ ist jedoch ziemlich offen formuliert und gibt, was die Leistung betrifft, einiges an Spielraum.

Kurz zusammengefasst:

Von der AUVA bekommt man nach einem Arbeits- oder Arbeitswegunfall und einer Berufskrankheit eine monatliche Rente, die sich von der Minderung der Erwerbsfähigkeit am allgemeinen Arbeitsmarkt berechnet. Das ist grundsätzlich eine sehr gute Sache und sorgt zumindest dafür, dass wenn wirklich ein schlimmer Unfall am Arbeitsplatz passiert, man nicht durch die Finger schaut. Falls du noch detailliertere Infos zu den Leistungen der AUVA haben möchtest, findest du unten weiter Links dazu.

Wo passieren die meisten Unfälle?

Wo passieren glaubst du mehr Unfälle, in der Arbeit oder in der Freizeit? Es ist ganz klar die Freizeit, dort werden circa 85 % aller Unfälle verursacht und genau dann leistet die gesetzliche Unfallversicherung keinen Cent. Das ist aber auch verständlich, da der Arbeitgeber die Beiträge dafür bezahlt.

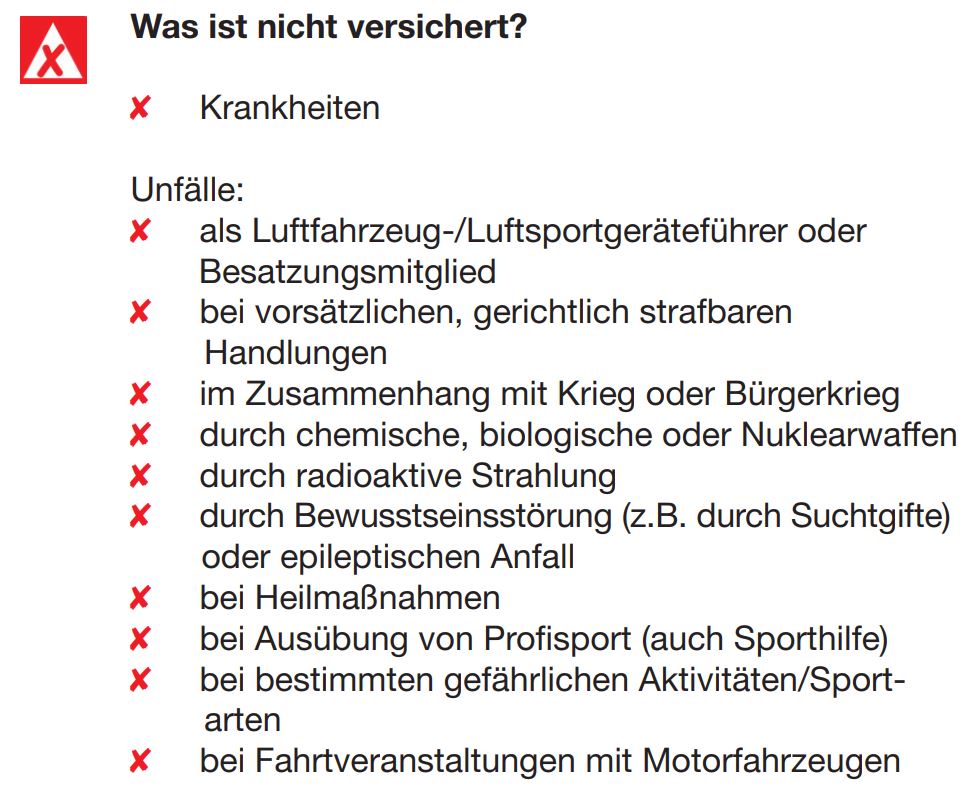

Somit ist das der erste gute Grund für eine private Unfallversicherung. Sie leistet bei Unfällen in der Freizeit genauso wie in der Arbeit, also sozusagen rund um die Uhr. Das heißt es ist auch egal ob ich in Österreich, in Deutschland, in den USA oder in Afrika bin, die Versicherung leitet. Bei der private Unfallversicherung gibt es keinen zeitlichen oder örtlichen begrenzten Geltungsbereich. Allerdings hat auch die private Unfallversicherung ein paar Ausschlüsse:

- Zuerst einmal, sind alle Krankheiten ausgeschlossen. Aber was versteht man denn überhaupt unter einem Unfall? In den Vertragsbedingungen ist es so definiert, dass wenn man durch ein plötzlich von außen auf den Körper wirkendes Ereignis (Unfallereignis), unfreiwillig eine Gesundheitsschädigung erleidet.

- Als Pilot oder Flugpersonal ist es je nach Versicherung unterschiedlich. Bei manchen gibt es keine Einschränkung der Leistung, bei anderen wiederum schon. Also wenn du beruflich viel fliegst, egal ob als Pilot oder Besatzungsmitglied solltest du checken, dass deine Versicherung auch dann leistet, wenn du beruflich mit dem Flugzeug unterwegs bist.

- Die anderen Punkte sind grundsätzlich bei allen Versicherungen gleich. Sportarten oder Freizeitaktivitäten, wie zum Beispiel Klettern ab einem bestimmten Schwierigkeitsgrad, Tiefseetauchen oder Mountainbike-Downhill Wettbewerbe, sind zwar Standartmäßig ausgeschlossen, können aber zusätzlich miteingeschlossen werden. Solltest du genauere Fragen zu den jeweiligen Ausschlüssen haben, kannst du mir gerne einen Kommentar schreiben.

Die wichtigste Leistung!

Welche Leistungen sollte man bei einer privaten Unfallversicherung dabeihaben? Bei der gesetzlichen Unfallversicherung wird eine sogenannte Unfallrente geleistet. Eine Unfallrente könnte man bei der privaten Unfallversicherung auch dazu nehmen, diese ist jedoch nur nebensächlich und hängt von der individuellen Situation ab. Was viel wichtiger ist und unbedingt dabei sein sollte, ist eine hohe Kapitalleistung, also eine Einmalzahlung, wenn man nach einem Unfall bleibende Beeinträchtigungen hat. Das könnte zum Beispiel ein Kreuzbandriss, der Verlust von einem ganzen Arm oder im schlimmsten Fall auch eine Querschnittlähmung oder sogar eine geistige Beeinträchtigung sein.

Wenn man sich jetzt diese Verletzungen vorstellt und über die jeweiligen Konsequenzen nachdenkt, wäre es mir doch relativ egal, ob ich bei einem Kreuzbandriss Geld bekomme oder nicht. Anders ist es natürlich, wenn ich meinen Arm verliere. Da sich dadurch einiges in meinem Leben verändert, ist es mir nicht egal ob ich 200.000 oder 500.000 Euro bekomme. Nicht anders wäre es, wenn ich nach einem Unfall im Rollstuhl sitze. Besonders in diesem Fall erwarte ich mir auch eine anständige Summe, mit der ich zumindest keine finanziellen Sorgen haben muss. Man wird schon genug mentale und psychische Herausforderungen haben, da will man nicht auch noch vor einer finanziellen Herausforderung stehen. Jeder muss für sich selbst entscheiden, welchen Betrag er für angemessen empfindet. Meine Empfehlung ist circa 1 Million Euro im Worst Case.

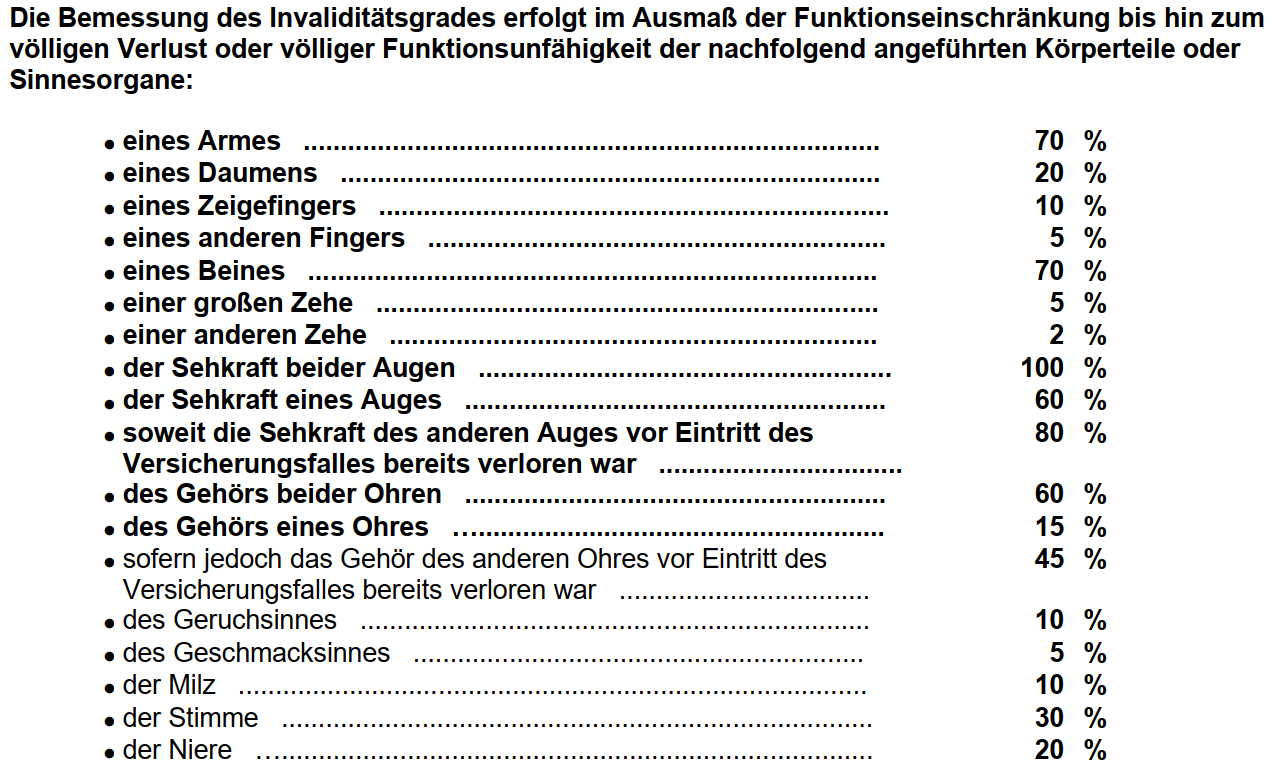

Wie wird die Dauerinvalidität bestimmt?

Anders als bei der gesetzlichen Unfallversicherung, wo sich die Leistung nach der Minderung der Erwerbsfähigkeit am allgemeinen Arbeitsmarkt berechnet, geht’s bei der privaten Unfallversicherung um die sogenannte Dauerinvalidität. Die wird ebenfalls von einem Arzt festgestellt. Im Normalfall ca. ein Jahr nach dem Unfall. Allerdings hat sie absolut keinen Bezug zur Erwerbsfähigkeit. Es gibt eine sogenannte Gliedertaxe, wo für jeden Körperteil ein Prozentsatz festgelegt wird. Je nachdem wie stark die körperliche Einschränkung ist, wird dann ein dementsprechender Betrag geleistet. Angenommen mein Arm ist in dieser Gliedertaxe mit 80% bewertet und ich verliere ihn komplett, dann ist meine Dauerinvalidität 80%. Die Summe, die somit ausbezahlt werden soll, kann man im Vertrag individuell festlegen. Hier die Gliedertaxe der aktuellen Unfallversicherung der Uniqa:

Zusätzliche Leistungen

Was neben einer einmaligen Kapitalleistung bei einer Unfallversicherung noch dabei sein sollte, ist eine Leistung bei Unfalltot. Das bedeutet, wenn man an Unfallfolgen verstirbt gibt es die festgelegte Leistung. Das sorgt außerdem dafür, dass ein Teil der Leistung für die Dauerinvalidität auch schon vor einem Jahr bezahlt wird.

Danach gibt es nur mehr einen Punkt der Sinn macht und zwar die sogenannten Unfallkosten. Dazu zählen unter anderem eine Hubschrauberbergung, Therapiekosten, Behandlungskosten, kosmetische OPs nach einem Unfall, Pflegekosten und vieles mehr. Die Unfallkosten sind gut, aber am wichtigsten ist es eine hohe Kapitalleistung zu versichern, für den Fall, dass man nach einem Unfall körperlich oder geistig beeinträchtigt ist.

Ein Fall aus der Praxis!

Leider kann ich euch von einem unserer Kunden berichten, der die volle Leistung aus seiner Unfallversicherung bekommen hat. Wir haben mittlerweile circa 2.200 Kunden. Einem davon ist leider vor einigen Jahren in der Freizeit ein schwerer Unfall passiert, der dazu geführt hat, dass er eine 100%ige Dauerinvalidität davongetragen hat. Ich habe mir vor kurzem nochmals die Leistungsnachricht angeschaut. Darin steht, dass die volle Summe überwiesen worden ist, in diesem Fall waren es 1.100.000,00 Euro. Man kann sich das jetzt schlecht vorstellen, aber wenn du es schwarz auf weiß vor dir liegen hast, schockiert einen das sehr. Die Familie hat vor dem Unfall in einer 70 m² Wohnung gelebt und hat sich danach ein Haus gekauft und alles dementsprechend barrierefrei eingerichtet. Nach so einem Unfall ist wirklich jeder Schritt, der einem in dieser Situation das Leben etwas lebenswerter macht mit enormen Kosten verbunden.

Sie waren meinem Vater, der sich immer um ihre Versicherungen gekümmert hat, sehr dankbar. Die Familie könnte sich gar nicht vorstellen, wie sie heute ohne dieser Summe leben würden. Der Unfall an sich, hat schon viel verändert in ihrem Leben, aber ohne der finanziellen Absicherung hätten sie es jetzt noch viel schwerer.

Lieber wäre es mir, dass ich euch nicht von so einer Kundenerfahrung berichten kann. Man will keine Leistungen aus der Unfallversicherung bekommen, zumindest nicht dann, wenn man sie auf die wichtigen Punkte eingeschränkt hat.

Diese Leistungen finde ich sinnlos!

Man kann auch viele sinnlose Leistungen dazunehmen, die nur dafür sorgen, dass die Versicherung teurer wird. Das ist zum einen mal die Knochenbruchpauschale. Es ist doch völlig egal, ob man 500 EUR nach einem Knochenbruch bekommt oder nicht. Ich meine 500 EUR sind 500 EUR keine Frage, das ist viel Geld, aber was bringt es einem wirklich. Ganz ehrlich, Garnichts!

Ein Krankenhaustaggeld oder ein Krankentaggeld nach einem Unfall, ist ebenfalls völlig sinnlos meiner Meinung nach. Was bringt es mir, wenn ich 50 Euro für jeden Tag bekomme den ich nach einem Unfall im Krankenhaus verbringe, absolut nichts.

Kurz zusammengefasst:

Bis auf die Leistung bei Dauerinvalidität, Unfalltot und Unfallkosten gibt es nichts, was du in deine Unfallversicherung aufnehmen solltest. Ich hoffe du hast verstanden warum diese Leistungen in der privaten Unfallversicherung wirklich wichtig sind. Ich weiß, es ist ein Thema, mit dem sich keiner gern beschäftigt. Trotzdem sollte man sich zumindest einmal Gedanken darüber machen und sich das Risiko vor Augen führen.

Wenn du dir jetzt denkst, hmm das klingt gar nicht mal so blöd und du willst über das Risiko nachdenken, es analysieren und richtig versichern, so dass du dir nie wieder Gedanken darüber machen musst, dann klick auf diesen Link und trage dich ein für eine kostenlose Onlineberatung:

Zur kostenlosen Onlineberatung

Hier noch mein YouTube-Video zur Privaten Unfallversicherung:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Infos zur gesetzlichen Unfallversicherung (AUVA):

Wie wird die MdE (Minderung der Erwerbfähigkeit) festgestellt?

Zusätzliche Leistung bei schweren Unfallfolgen

Gesetzliche Unfallversicherung für Schüler und Studenten

Allgemeines:

{kind=link}